NISAとは

NISAとは「少額投資非課税制度」のことです。

漢字ばっかりでわかんないよ、もう良いよ。と思ったそこのあなた。簡単に説明しますので安心してください。

簡単に言えば上限金額(1800万円)までの投資の利益は非課税になる制度です。

この制度自体に使用する側のデメリットはありません。

通常の投資を行うと手元に入る前に税金を収める必要があります。

その税率なんと20.315%!?「とりすぎじゃない?」

新NISAの限度額1,800万円から20.315%の税金はいくらかというと

でけでけでけ。。。。ででんっ!「約365万円」「ふ!ざ!け!ん!な」

「お・も・て・な・し」でおなじみのあの人も思わずブチギレてしまうような金額です。(ネタ古くないよね。。)

これが課税されずに手元に残るのは嬉しいことこの上ないですよね

因みになんでNISAだと思いますか?

それはイギリスで導入されている個人貯金口座 ISA(Individual Savings Account)をお手本にした制度だからです。

察しの良い方はもう気づきましたね。そうですN(IPPON)+ISA=NISA

わお単純!!とっても分かりやすいですね!😄

2月13日はNISAの日らしいよ

新NISAの特徴

新NISAの特徴

制度の恒久化

非課税保有期間の無期限化

成長投資枠とつみたて投資枠の併用が可能

年間投資上限額が最大360万円に拡大(年間投資上限の引き上げ)

生涯税保有期間の無期限化

制度の恒久化

旧NISAでは、一般NISAは2023年まで、つみたてNISAは2042年までと期間が定められていました。

新NISAでは、口座開設して投資できる期間が恒久化されます。

18歳以上であれば、いつでも好きなときに利用できるようになりました。

より長期的な目線で投資できるね

非課税保有期間の無期限化

旧NISAでは、一般NISAで5年間、つみたてNISAで20年間と非課税保有期間が限られていました。

2024年から始まった新NISAでは、非課税保有期間が成長投資枠・つみたて投資枠ともに無期限になります。

これにより、保有期間に関係なく非課税で運用が可能となりました。

成長投資枠とつみたて投資枠の併用が可能

2023年までのNISA制度では「つみたてNISA」と「一般NISA」は選択制で併用することはできませんでした。

新NISAでは、つみたてNISAは「つみたて投資枠」、一般NISAは「成長投資枠」とそれぞれ名称を変え、併用することができるようになりました。

投資戦略の幅が広がるね

年間投資上限額が最大360万円に拡大

新NISAでは1年間に、つみたて投資枠が120万円、成長投資枠が240万円まで投資できます。

つみたて投資枠と成長投資枠は併用できるので、1年間に360万円まで投資できるようになりました。

どちらか片方だけを利用することも可能ですよ

旧NISAでは、一般NISAを選んだ場合が120万円、つみたてNISAを選んだ場合は40万円でしたが、新NISAになったことで大幅に拡大したことがわかります。

生涯非課税限度額が最大1,800万円に拡大

新NISAでは「生涯非課税保有限度額」が買付金額ベースで合計1,800万円に設定されました。

旧NISAには生涯限度額という概念はなく、一般NISAは600万円(120万円×5年間)、つみたてNISAは800万円(40万円×20年間)が実質的な上限額でした。

新NISAになったことで投資枠が復活するようになったよ

新NISAのメリット

新NISAのメリット

長期的な運用が可能

2つの投資枠を併用できる

少額から投資できる

非課税保有限度額の枠は再利用が可能

長期的な運用が可能

新NISAは、これまでの旧NISAとは異なり非課税期間が無期限です。

非課税期間が無期限であることで心理的にも余裕を持つことができ、長期的な運用をすることができます。

新NISAは運用期間が長期になるほどリターンが安定します。

そのため、長期的な運用を考えている人に取って新NISAは相性の良い制度と言えるでしょう。

2つの投資枠を併用できる

旧NISAでは、つみたてNISAで投資している年は、非課税で株式投資をすることができませんでした。

新NISAの誕生によって、つみたて投資枠と成長投資枠が併用が可能になったことで投資信託、株式投資を非課税で運用できるようになりました。

少額から投資できる

新NISAのつみたて投資では、毎月100円から積み立てをすることができます。

投資の勉強を、低コストですることができるという見方もできます

無理のない範囲で、少額からチャレンジできるのもメリットの1つです。

非課税保有限度額の枠は再利用が可能

旧NISAでは、投資した商品を売却しても投資枠は復活しませんでした。

しかし、新NISAでは売却した分の投資枠が、翌年には復活するという「神改正」が行われました。

50万円分投資した商品を全額売却すると、「50万円分の枠が空いた」みなされ、投資枠を翌年以降に再利用できるようになります。

新NISAのデメリット

新NISAのデメリット

損をする可能性がある

枠が決まっている

損益通算ができない

損をする可能性がある

新NISAで投資した商品が値下がりした場合、損をする可能性があります。

それは、新NISAは投資であり、投資は元本が保証されるものでは無いからです。

可能性は低いですが、損をする可能性があることを理解した上で投資を行ってください。

枠が決まっている

新NISAには年間投資上限360万円と生涯非課税限度額1,800万円という上限額が決まっています。

この範囲内は非課税で運用できますが、この枠を超えてしまうと利益に税金がかかってしまいます。

枠をどう使うか考えるのが大変ですね

損益通算ができない

損益通算図解

新NISAでは、課税口座は投資で損失がでた場合、他の利益と相殺する損益通算ができません。

NISA口座は特別で、利益がでても、利益がなかったとして扱われます。

しかし損をしても、損はなかったとして扱われるのでNISA口座で損をすると、課税口座よりも不利になります。

新NISAのコツ

儲けるためのコツ

つみたて投資枠で長期投資

商品数が多い金融機関を利用する

つみたて投資枠で長期分散

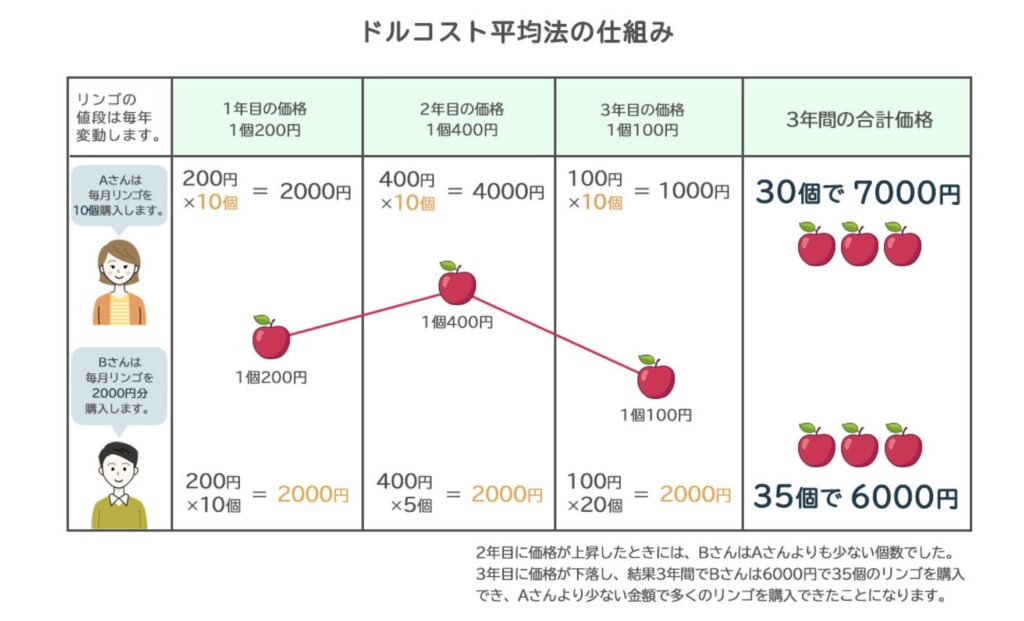

定期的に積み立てていく方法を、ドルコスト平均法といいます。

投資初心者はドルコスト平均法を使って、1,800万円すべてをつみたて投資枠に使うのがオススメです。

定額を長期で運用するのじゃ

商品数が多い金融機関を利用する

新NISAは、商品数が多い金融機関で始めましょう。

商品数が多いと、手数料が安く自分に合った商品を選ぶことができます。

| 大手ネット証券 | つみたて投資枠対象商品 |

| SBI | 230本 |

| 楽天 | 223本 |

| マネックス | 228本 |

| AU | 219本 |

| 松井 | 230本 |

| 店舗型総合証券 | |

| 野村 | 19本 |

| 大和 | 31本 |

| 銀行 | 143本 |

| ゆうちょ | 15本 |

| MUFG | 24本 |

| みずほ | 10本 |

新NISAにオススメの証券会社

| 証券会社 |  |  |  |  |  | ゆうちょ | MUFG | 野村 |

| 分類 | ||||||||

| つみたて投資枠対象商品 | 248本 | 239本 | 233本 | 236本 | 244本 | 15本 | 24本 | 20本 |

| 成長投資枠対象商品 | 1,264本 | 1,249本 | 1,169本 | 1,117本 | 1,141本 | 61本 | 387本 | 421本 |

| 成長投資枠手数料 | 無料 | 無料 | 無料 | 無料 | 無料 | 有料 | 有料 | 有料 |

| クレカ積立 | 三井住友カード | 楽天カード | dカード | auPAYカード | ✕ | ✕ | ✕ | ✕ |

| 投信保有ポイント | Vポイント | 楽天ポイント | dポイント | Pontaポイント | 松井証券ポイント | ✕ | Pontaポイント | ✕ |

| 個別株の有無 | ◯ | ◯ | ◯ | ◯ | ◯ | ✕ | ✕ | ◯ |

| 詳細 | 111 | 222 | 333 | 444 | 555 | 666 | 777 | 888 |

まとめ

最後に、口座の変更についても触れておきます。新NISAの口座は、一年に一回変更することができます。

ただし、「変更したい年にすでに新NISA口座で購入がある場合は変更できない」「変更手続きにはそれなりに時間と手間がかかる」など、少々面倒だったりします。

なるべくは最初から後悔のない口座を選びたいですよね。

本記事のポイントを良く読んで、自分に合った金融機関で口座を開設してください。